Para expandir as vendas, muitas empresas almejam exportar seus produtos. Porém, existem alguns trâmites fiscais que devem ser verificados antes de qualquer venda para o exterior.

Neste artigo, são listadas as principais obrigações fiscais, documentos e serviços que você deve ter para uma venda do Brasil para o exterior.

1. Cadastro no REI e SISCOMEX

Segundo o DECEX (Departamento de Comércio Exterior), a empresa que anseia exportar deve cadastrar-se junto ao REI (Registro de Exportadores e Importadores da Secretaria de Comércio Exterior). A inscrição no REI é automática, no ato da primeira operação no SISCOMEX.

Também é necessário o cadastro no SISCOMEX (Sistema Integrado de Comércio Exterior), que pode ser feito online através do site oficial do SISCOMEX. Este sistema integra as atividades de registro, acompanhamento e controle de comércio exterior.

Além disso, é necessário que esta empresa inclua o objetivo da exportação no seu contrato social, como: “A sociedade terá por objetivo social as atividades de Importação, Exportação e Comércio Varejista de Peças e Acessórios para Aparelhos Eletrônicos e Equipamentos de Áudio e Vídeo” ou “Importação e Exportação de Produtos Alimentícios”.

Está incorporado ao SISCOMEX o Módulo Drawback Integrado Suspensão. Este módulo refere-se a um regime aduaneiro especial de apoio à exportação que tem por base a suspensão dos tributos incidentes sobre insumos utilizados na industrialização do produto a ser exportado. O seu acesso é feito online através do site do MDIC.

Além destes cadastros, existe uma lista de documentos que devem ser levados em consideração.

2. Documentos necessários para a exportação

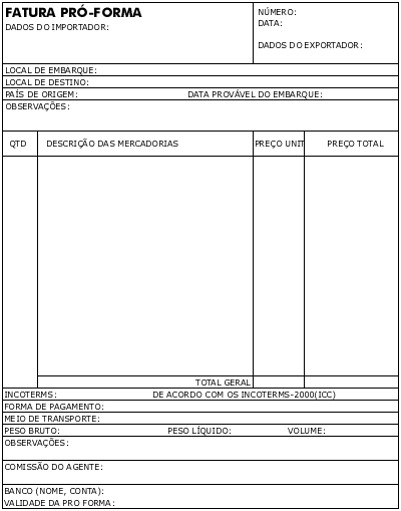

Alguns documentos são indispensáveis quando o assunto é exportação. Um deles é a Fatura Proforma e a Fatura Comercial.

A Fatura Proforma dá início à negociação, ou seja, por meio da sua emissão, é manifestada a intenção da exportação. Se o importador aceitar, esta fatura formaliza e confirma a negociação. Este documento não gera nenhuma obrigação de pagamento, pois não é uma Fatura Comercial.

A Fatura Comercial equivale a Nota Fiscal, mas no âmbito internacional. Deve ser emitida na língua do importador, pois este vai utilizá-la para fins contábeis. Esta fatura não dispensa a emissão da Nota Fiscal eletrônica (NFe) de Exportação.

Dentro da Fatura Comercial, os seguintes campos devem estar contidos:

Remetente/Exportador: forneça o nome para contato, nome da empresa e endereço completo;

País de fabricação: O país onde cada mercadoria enviada foi fabricada ou produzida;

Importador: Se a remessa for enviada para um intermediário que não o destinatário, forneça o nome e endereço completos do importador;

A descrição de cada tipo de mercadoria enviada, que deve incluir:

Descrição completa Código de uniformização (quando possível);

Motivo da exportação/intenção de uso;

Quantidade País de fabricação.

Antes de assinar a declaração, certifique-se de que todos os dados estão de acordo com as informações contidas no Conhecimento Aéreo Internacional. Caso contrário, sua remessa pode ser retida na alfândega. Certos tipos de mercadoria talvez necessitem ser acompanhados por outros documentos ou por uma licença de exportação. A FedEx, por exemplo, requer o original e cinco cópias da fatura, todas as cópias assinadas.

Na exportação, a Fatura Comercial é emitida somente após a confirmação de compra, mas antes da emissão do Registro de Exportação (RE) e do faturamento.

O Registro de Exportação é o conjunto de informações comerciais, financeiras e fiscais que caracterizam a operação de exportação de uma mercadoria. As tabelas com os códigos utilizados no preenchimento do RE estão disponíveis no próprio SISCOMEX.

Existem casos em que se dispensa a apresentação do RE e utiliza-se a Declaração Simplificada de Exportação (DSE) como documento equivalente. E o Registro de Exportação Simplificado (RES), que é utilizado nas operações de exportação até o limite de US$ 10 mil ou o equivalente em outras moedas, no lugar do RE.

Caso a exportação tenha um prazo de pagamento superior a 360 dias, ela é considerada financiada e necessita da emissão também do Registro de Operações de Crédito (RC) junto ao SISCOMEX antes do RE.

Outro documento comumente exigido é o romaneio de carga. Este documento de embarque discrimina todas as mercadorias embarcadas. Ele tem o objetivo de detalhar como a mercadoria está apresentada, a fim de facilitar a identificação e localização de qualquer produto dentro de um lote. Com isto, ele também facilita a conferência da mercadoria por parte da fiscalização, tanto no embarque como no desembarque.

Para o envio da mercadoria em si, existem seguros obrigatórios, como o Seguro Responsabilidade Civil do Transportador em Viagem Internacional (RCTR-VI), que cobre os danos causados à carga transportada, e o Responsabilidade Civil do Armador – Cargas (RCA-C), obrigatório para transportadores marítimos, fluviais e lacustres. É comum que o exportador confunda o seguro obrigatório com qualquer Seguro Internacional de Cargas.

Para a comprovação do embarque, é emitido o Comprovante de Exportação (CE) pela Receita Federal ou pela própria empresa junto a uma unidade física do SISCOMEX.

Esses são apenas alguns dos documentos necessários para exportação. É possível que, dependendo da área de atuação da empresa, sejam necessários outros tipos de obrigações, como, a autorização do IBAMA para exportação de material biológico para fins de pesquisa científica, por exemplo.

Abaixo, algumas alterações fiscais específicas para quem deseja exportar uma mercadoria.

Alterações fiscais específicas para exportação

O NCM (Nomenclatura Comum do Mercosul) é um código fiscal adotado por Brasil, Argentina, Paraguai e Uruguai, com o intuito de detalhar melhor as mercadorias classificando-as para atender aos interesses de todos os membros do Mercosul.

Na informação do Registro de Exportação, é necessário prestar atenção ao NCM. Para cada NCM deve haver um RE.

As mercadorias classificadas em um mesmo código da NCM que apresentem especificações e preços unitários distintos poderão ser agrupadas em um único RE, independente de preços unitários, devendo o exportador proceder à descrição de todas as mercadorias, ainda que de forma resumida.

Por isso, em uma exportação, é necessário que a classificação NCM dos produtos adquiridos esteja correta.

Existem algumas leis específicas que incentivam a exportação, por exemplo, de produtos industrializados que é imune ao ICMS.

Os produtos industrializados destinados ao exterior também são imunes da incidência do Imposto sobre Produtos Industrializados (IPI).

Além de PIS, COFINS e Impostos Sobre Serviços (ISS), que trazem leis específicas de incentivo à exportação.

Importante lembrar que o Código Fiscal de Operações e Prestações (CFOP) com os dígitos a partir de 7000 até 7900 refere-se à saídas ou prestações de serviço para o exterior.

Para empresas que se enquadram no regime do Simples Nacional, existe um procedimento simplificado de exportação que permite à essas empresas contratarem um operador logístico para realização da exportação sem exigência de qualquer formalidade perante a Receita Federal.

Na Declaração de Exportação (DE) do operador logístico, deverá conter o nome empresarial e o CNPJ da empresa que o contratou por conta e ordem e a informação de que ela é a real vendedora da mercadoria.

Essas são as principais informações que o exportador deve levar em conta na hora de tomar a decisão de exportar ou não.

Conclusão

Para a realização da exportação, existem exigências com relação aos diversos documentos listados no artigo. A equipe contábil e fiscal geralmente é quem mais sofre nesta relação.

Neste momento, quanto mais automatizado forem outros processos contábeis, melhor, pois o profissional contábil poderá focar somente em decisões estratégicas, como a exportação e importação de mercadorias.

Além disso, a automatização de processos, como a emissão de documentos fiscais, a consulta e gestão de NFes, otimiza o tempo de trabalho do contador responsável e culmina em economia de tempo na busca de informações fiscais e no espaço físico para armazenamento.

Focar em decisões estratégicas e estar ao lado de ferramentas especializadas faz o e-commerce crescer para outros países de forma mais escalável.