Pode parecer estranho para nós, brasileiros, mas compras parceladas nunca fizeram parte do dia a dia de quem mora na Europa e nos Estados Unidos. Lá, para sair da loja com o produto, você tem que pagar à vista. Bom, pelo menos era assim quando as primeiras soluções Compre Agora, Pague Depois (BNPL, na sigla em inglês) surgiram há alguns anos.

Naquela época, lojistas europeus e americanos se perguntavam se a nova tendência estava vindo para ficar. Agora, eles têm sua resposta com as soluções BNPL caindo no gosto popular e se tornando requisitos fundamentais para qualquer operação de varejo que esteja de olho no futuro.

Então, vamos dar uma olhada no que está impulsionando o sucesso das soluções BNPL e porque os varejistas devem considerar trabalhar com elas.

Os serviços BNPL são exatamente o que o nome sugere: serviços que permitem aos compradores comprar algo, na maioria das vezes online, e pagá-los depois, seja à vista ou em parcelas, sem juros para financiamentos no curto prazo. A diferença importante quando comparada aos planos tradicionais de parcelamento usados no varejo, é que o pedido é despachado normalmente, logo depois de ter sido realizado, e não depois que o valor total é pago.

Como no Brasil, a vantagem é que os varejistas recebem o pagamento integral e antecipado, menos uma taxa cobrada pelo fornecedor do BNPL em troca da habilitação do método de pagamento. Essa taxa pode variar entre 2-8%, dependendo da solução BNPL e do comerciante, tipo e preço do item. Para alguns serviços também é cobrada uma taxa fixa.

Em resumo, essas taxas parecem ser apenas um pequeno preço a pagar (trocadilho não intencional) para tirar proveito da crescente popularidade do BNPL. Atualmente, o BNPL é a forma de pagamento que mais cresce no mundo desenvolvido, ultrapassando enormemente a taxa de crescimento das transferências bancárias tradicionais e das carteiras digitais como a Apple Pay, Google Pay e Samsung Pay. Os players mais conhecidos do BNPL são a Klarna, Clearpay (chamada Afterpay nos EUA e na NZ), Affirm, LayBuy e Quadpay, mas gigantes como PayPal, Citibank, American Express e Visa têm recentemente respondido aos desafios fintech com opções próprias de BNPL. O ambiente do BNPL está prestes a se tornar ainda mais competitivo.

Agora que sabemos o básico sobre o BNPL, é hora de conhecer, em detalhes, as vantagens que os clientes e os varejistas esperam.

O BNPL pode estar crescendo, mas é importante entender as tendências por trás e os padrões de comportamento que surgem. Por que os consumidores gostam tanto dele?

O uso do BNPL é maior entre os mais jovens, os chamados Millennials, com 54% deles usando o método de pagamento, e a Geração Z, com 50%. É claro que a tendência pode ser relacionada à familiaridade digital destas gerações, mas as gerações mais velhas também a estão adotando gradualmente, portanto existem definitivamente outros fatores que levam as pessoas a adotá-lo.

Aqui temos três dos benefícios:

Sem acumulação de juros sobre pagamentos diferidos, muitas vezes sem pagamentos adiantados e apenas com o risco de algumas taxas por atraso no pagamento, o BNPL é uma forma de crédito favorável ao consumidor. Ele pode ser usado para distribuir os custos de itens que vão desde as necessidades mais básicas até as mais caras.

Implicitamente, o BNPL pode ajudar em tempos de incerteza financeira, talvez seja a sua proposta de valor mais importante. Este cenário foi visto de forma evidente durante toda a pandemia da COVID-19, quando a perspectiva de redução de empregos e salários forçou os compradores a diminuirem seus gastos e serem mais cautelosos em relação às compras.

Assim, a crise sanitária mundial trouxe uma necessidade de opções de pagamento flexíveis que ajudem o comprador, e o BNPL certamente se encaixa nisso. Mais da metade dos usuários do BNPL usaram mais os métodos de pagamento durante a pandemia do coronavírus e, em geral, o uso do BNPL quase quadruplicou em 2020.

Outro aspecto positivo das soluções BNPL é que elas podem incentivar as pessoas a adotar um estilo de vida mais ecologicamente correto. Como cada vez mais compradores, especialmente os de grupos mais jovens, estão se tornando conscientes dos efeitos que as suas escolhas de compra podem trazer ao meio ambiente, o BNPL pode ser usado para comprar menos itens, mas com melhor qualidade. Desta forma, a etiqueta de preço alto muitas vezes associada a um bom valor agregado não seria mais uma barreira em direção à sustentabilidade.

Os consumidores Millennials e da geração Z, conhecidos por serem mais avessos ao risco quando se trata de planejamento financeiro, estão se afastando dos cartões de crédito e do seu conceito, como também dos planos e taxas associados difíceis de decifrar. Os consumidores sentem que o BNPL oferece um maior controle de gastos, livre de taxas ocultas, com planos de pagamento a prazos mais curtos de fácil entendimento, lembretes digitais e uma visão geral de todas as compras e pagamentos adiados.

Da mesma forma, os mesmos compradores que competem pelo BNPL são os que estão mais acostumados com assinaturas mensais (por exemplo, de entretenimento, de supermercados), portanto, dividir os pagamentos para compras também se encaixaria bem em suas preferências. Eles podem substituir picos de gastos imprevistos por parcelas menores e em menor quantidade por um consumo mais tranquilo ao longo do tempo, ao mesmo tempo em que ganham visibilidade dos próximos pagamentos. Em poucas palavras, a previsibilidade os tranquiliza.

A pesquisa da Finder destaca que a principal razão pela qual o BNPL é usado é a sua facilidade e conveniência. Não há análises de crédito longas e incômodas e o método de pagamento está perfeitamente integrado à jornada de compra e à experiência de checkout do consumidor. Portanto, ele não precisa interromper sua sessão de compras e solicitar financiamento em outro lugar.

Os menores benefícios de conveniência incluem o fato de que os clientes podem experimentar e verificar seus itens antes de realizar sua compra, seja adiando o pagamento do valor total para uma data posterior ou optando por parcelas.

Após a análise acima, não é surpresa que, em troca de algumas taxas, os varejistas podem aumentar significativamente a receita de dois lados: mais vendas (obtidas de mais conversões e menos carrinhos abandonados) e maior ticket médio.

O BNPL tornou-se um diferencial tão grande que alguns clientes, devido a qualquer uma das três razões mencionadas acima e outras, não efetuarão o pedido caso não esteja disponível. A simples oferta aumentará as chances de conversão também, com 42% dos consumidores da geração Z e 69% dos consumidores Millennial sendo mais propensos a finalizar a compra se um serviço BNPL for oferecido, de acordo com o Afterpay.

Mas o BNPL está sendo usado não apenas para dividir os pagamentos em várias partes que podem ser geradas mais facilmente, mas também para aumentar o quanto se gasta por compra. De acordo com a Cardify.ai, 49% das pessoas estão gastando entre 10-40% a mais com serviços BNPL do que gastariam com cartões de crédito.

É também uma maneira econômica para os varejistas eliminarem o estoque antigo e ganharem valiosos insights de clientes sobre preferências de gastos, sem mencionar a fidelidade que a marca terá se defender o consumo responsável através do BNPL. Estamos na era em que as marcas precisam de um propósito e ganhar a confiança dos consumidores com métodos que eles aprovam é fundamental.

Por falar em ganhar confiança, os fornecedores BNPL não ficam por trás do varejista. Em vez disso, eles estão se aproximando diretamente dos consumidores para se estabelecerem não apenas como alternativas seguras de pagamento, mas também como marcas de confiança. Cada um deles tende a investir significativamente na construção de marcas e em campanhas de marketing, o que significa que os varejistas têm a oportunidade de se apoiar, obtendo marketing gratuito e um selo indireto de aprovação.

Simplificando, algumas das vantagens do BNPL para as empresas, caso elas aceitem a oferta, são:

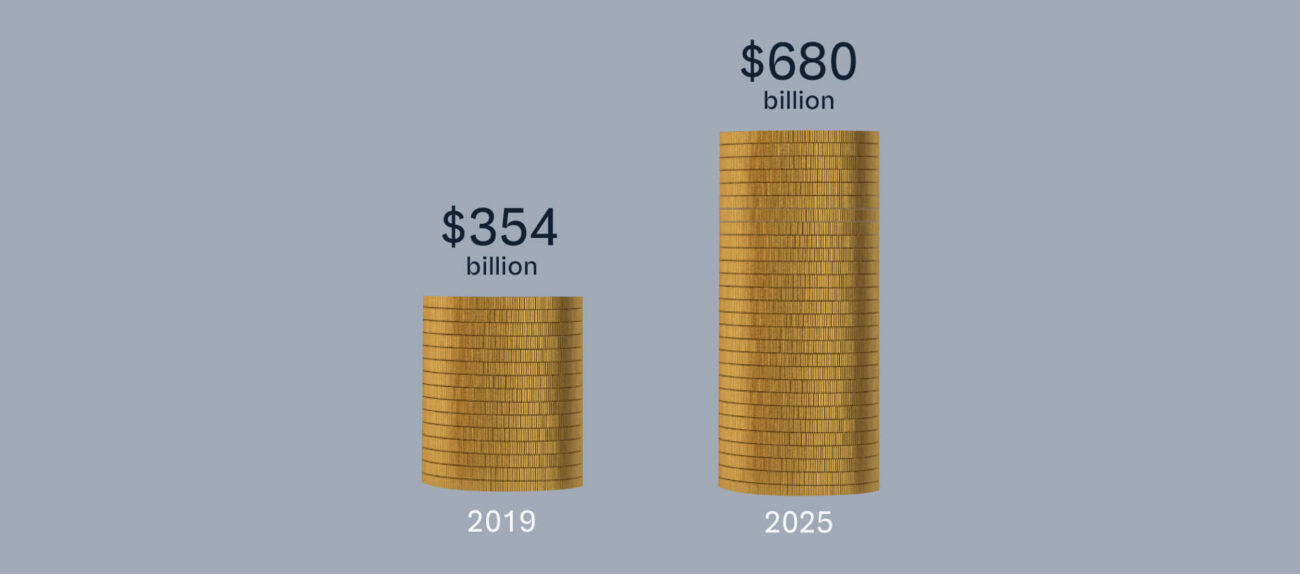

O futuro do BNPL parece promissor! Embora o BNPL possa não estar crescendo ao mesmo ritmo como durante o período mais intenso da pandemia, quando tanto a explosão dos canais de ecommerce quanto o clima econômico turbulento o levaram a atingir novos patamares, ainda é esperado um “boom” substancial do mercado. O IBIS World prevê que o setor crescerá a 9,8% ao ano nos próximos cinco anos, eventualmente ultrapassando US$1 bilhão. Além disso, a BusinessWire espera que os gastos digitais através do BNPL atinjam US$680 bilhões até 2025, o que equivale a um aumento de 92% em relação aos números de 2019.

O já significativo número de compradores e varejistas que utilizam o BNPL também aumentará. A Klarna, por exemplo, teve 87 milhões de usuários ativos globais até fevereiro de 2021, dos quais mais de 17 milhões eram provenientes dos EUA e outros 14 milhões do Reino Unido. O número de funcionários dos varejistas é igualmente impressionante: 200.000 em todo o mundo.

Além disso, embora neste momento a maioria das compras por BNPL esteja relacionada a itens de vestuário e acessórios, a ousada promessa do BNPL vai muito além deste segmento em particular. As soluções BNPL poderiam ajudar as pessoas a suavizar seus gastos com saúde, férias, melhorias domésticas e eletrônicos, entre outros.

Outro desenvolvimento interessante que provavelmente veremos é o de um aplicativo omnichannel do BNPL em todas as suas facetas. Como o ambiente varejista adota o omnichannel devido a uma melhor experiência do cliente que impulsiona maior receita, o BNPL pode potencializar ainda mais esta troca, com opções de compra online e retirada na loja, compra online e devoluções na loja, ou mesmo compra na loja e envio para casa. De fato, parte da mesma lógica omnichannel está ampliando o BNPL para compras na loja física. Como mencionado no início, o BNPL é agora usado principalmente em lojas digitais, mas alguns varejistas também o implementaram dentro de seus estabelecimentos físicos, uma decisão que provavelmente se tornará mais popular. Os benefícios do BNPL seriam então expandidos em toda a operação de varejo, não apenas para o ecommerce.

Espera-se também que os fornecedores do BNPL entrem no ambiente bancário. Por exemplo, a Klarna tornou-se um banco licenciado na Europa e tem seu próprio programa de fidelidade e uma funcionalidade de compras que oferece opções BNPL para todas as compras feitas através de seu aplicativo, independentemente de um comerciante trabalhar diretamente com a Affirm. A interação entre o setor bancário e de compras chegou para ficar.

É importante ressaltar o fato de que uma maior regulamentação do BNPL está fadada a acontecer após as preocupações dos consumidores mais jovens que gastam demais com o BNPL. No Reino Unido, as mudanças na legislação terão como objetivo proporcionar maior proteção aos consumidores, com os varejistas impossibilitados de oferecer o BNPL a menos que estejam autorizados para a concessão de crédito. Mas a grande maioria das transações de BNPL são originárias de grandes varejistas, que já têm ou podem facilmente obter a autorização. Assim, o BNPL continuará sendo forte.

Reconhecendo que cada vez mais varejistas desejam adequar os seus negócios às necessidades do consumidor moderno oferecendo opções BNPL, a VTEX e a Klarna fizeram recentemente uma parceria para facilitar as compras online na Europa e nos EUA.

As principais marcas e varejistas que utilizam a VTEX Commerce Platform podem agora habilitar os métodos de pagamento Klarna Pay Now e Klarna Pay Later em seus ecommerces com apenas algumas etapas fáceis de configuração. As opções variam de pagamento imediato e pagamento em 30 dias até 3/4 parcelas sem juros ou até mesmo o financiamento do valor até 36 meses. Tudo isso mantendo os varejistas seguros com pagamentos à vista e antecipados. Fácil!

A CCX Company em colaboração com a VTEX Commerce Cloud expressa sua gratidão por ter tido a oportunidade de enriquecer seu entendimento acerca das vantagens, tendências e demais elementos abordados no presente tema. Este artigo foi elaborado pela VTEX Commerce Cloud e é encaminhado até você pela CCX COMPANY